Die Planung der eigenen (finanziellen) Zukunft ist eine Fahrt ins Ungewisse. Das Mantra der finanzielle Unabhängigkeit lautet: Spare so viel du kannst. Der Leser der sich bisher wenig um seine finanziellen Umstände gekümmert hat dürfte das sicher hinbekommen. Es ist wie der Gang auf die Waage nach Weihnachten. Man stellt mit Schrecken fest, dass man über die Feiertage zu viel und zu reichhaltig gegessen hat. Die über die letzten Wochen und Monate abgehungerten Pfunde müssen also wieder runter. Man gönnt sich noch ein paar vermeintlich schöne Tage in denen man es so richtig krachen lässt und sich mit süßen und deftigem nicht zurückhält. Ein letztes Mal bevor man dann endgültig Schluss mit der Fresserei ist und man ab sofort an einen strengen Ernährungsplan und ein knallhartes Fitnessprogramm hält. So der Vorsatz. Anfang Januar startet man dann voller guter Vorsätze und mit dem Kater vom Neujahrsmorgen in das neue Jahr. Man hält sich an all die guten Tipps aus dem Internet und den Fitnessmagazinen. Nach kurzer Zeit verlässt einen jedoch die Motivation und alte Verhaltensmuster halten wieder Einzug. Woran liegts? Nun natürlich liegt es individuell an vielen Gründen aber meist machen alle auf Kalorien oder Ausgabendiät einen gemeinsamen Fehler: Sie setzen sich keine Ziele.

Wie soll man sich für einen Lebensstill voller scheinbarer Entbehrungen und Verzicht begeistern? Wo liegt der Vorteil gegenüber den ganzen Protzern wenn man stets sparen soll? Das Endziel scheint banaler als man annehmen könnte: Man muss so viel sparen bis man das 25-fache seiner Jahresausgaben angespart hat.

Das ist offensichtlich eine zu einfache Antwort auf eine so komplexe und schwierige Frage. Es geht hier jedoch nicht um eine Pauschale Antwort sondern um eine Formel die selbst unter den schlechtesten möglichen Bedingungen mit Sicherheit funktioniert.

Wie ich bereits geschrieben hatte, leben wir in der finanziellen Unabhängigkeit nicht von unserem ersparten selbst sondern von den Zinsen die dieses ersparte Vermögen erwirtschaftet. Ein wichtiger Faktor ist dabei die Inflation, denn in 20 Jahren kostet mich eine Tasse Kaffee bei durchnschnittlich 2% Inflation statt bisher 3,50€ stolze 5,20€.

Angenommen wir gehen auf Nummer sicher und kaufen 50% ETFs des S&P 500 und die andere Hälfte investieren wir in US-Staatsanleihen. Damit kann man eigentlich nie etwas falsch machen, da hier jedes namhafte und erfolgreiche Unternehmen der westlichen Welt sowie die größte Wirtschaftsmacht vertreten ist. In den Jahren 1926 bis 1995 hätte dieses Szenario mit einer Abhebung von jährlich 4% immer funktioniert. Selbst die große Depression Ende der 20er Jahre wurde hier berücksichtigt. (Quelle: https://www.aaii.com/journal/article/retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable)

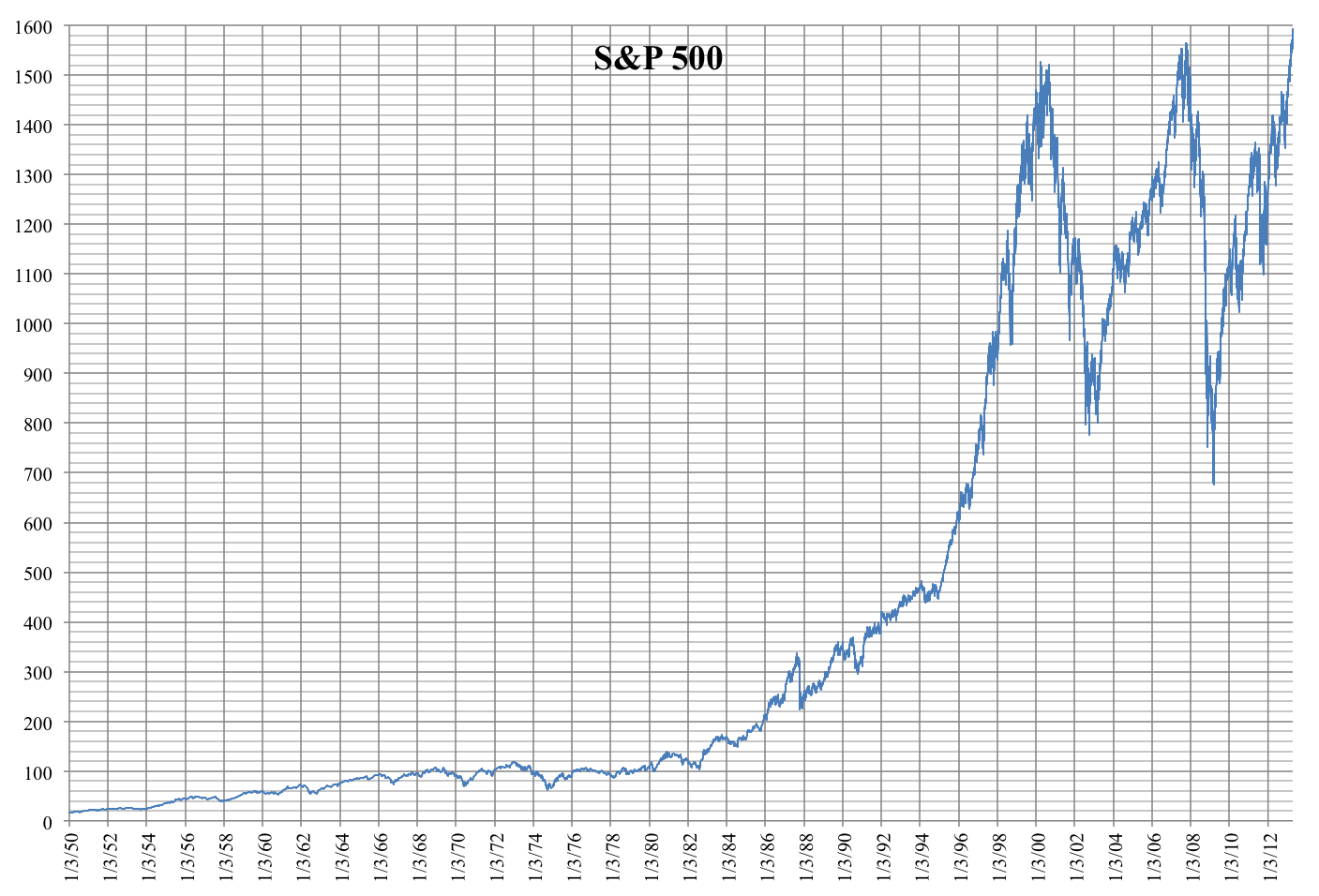

Der S&P 500 Index erweist sich langfristig als sehr robust. In den 140 Jahren seines Bestehens hat er viele Höhen und Tiefe gesehen aber stets einen jährlichen Gewinn zwischen 6% und 7% eingefahren, dabei wurde die jeweilige Inflation bereits berücksichtigt. Die starken Einbrüche zur Jahrtausendwende sowie in der Wirtschaftskrise 2008 sollten einen jedoch davon abhalten sein komplettes erspartes in den Aktienmarkt zu stecken. (Quelle: http://www.moneychimp.com/features/market_cagr.htm)

Die 4% Regel gilt also als sehr sicherer Erfahrungswert selbst wenn man in dem denkbar ungünstigsten Jahr in den Ruhestand startet und somit in den nächsten 25 Jahren im Schnitt nur knapp die 4% erwirtschaftet die man zum Leben braucht. In den meisten Fällen ist ein langfristiges Wachstum nach Abzug der Inflation von mehr als 4% drin, sodass sich das gesparte Geld eher weiter vermehren wird und Ihr Vermögen vergrößert ohne dass Sie einen Finger krumm machen müssen.